- Trang chủ

- Tin bài về Thuế

Tin bài về Thuế

-

Nghị định số 94/2023/NĐ-CP ngày 28/12/2023 về việc giảm thuế giá trị gia tăng theo Nghị quyết 110/2023/QH15 Cục Thuế Thành phố Hồ Chí Minh thông tin đến người nộp thuế trên địa bàn Thành phố Hồ Chí Minh về nội dung Nghị định số 94/2023/NĐ-CP ngày 28/12/2023 của Chính phủ quy định chính sách giảm thuế giá trị gia tăng theo Nghị quyết 110/2023/QH15 Theo đó, tiếp tục giảm thuế GTGT xuống 8% từ ngày 01/01/2024 đến hết ngày 30/6/2024 đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau: - Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất. Chi tiết tại Phụ lục I ban hành kèm theo Nghị định 94/2023/NĐ-CP . - Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. Chi tiết tại Phụ lục II ban hành kèm theo Nghị định 94/2023/NĐ-CP . - Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định 94/2023/NĐ-CP . - Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều 1 Nghị định 94/2023/NĐ-CP được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bản ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định 94/2023/NĐ-CP, tại các khẩu khác ngoài khâu khai thác bán ra không được giảm thuế giá trị gia tăng. Các tổng công ty, tập đoàn kinh tế thực hiện quy trình khép kín mới bán ra cũng thuộc đối tượng giảm thuế giá trị gia tăng đối với mặt hàng than khai thác bán ra. Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I, II và III ban hành kèm theo Nghị định 94/2023/NĐ-CP thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế giá trị gia tăng. Nghị định 94/2023/NĐ-CP có hiệu lực từ ngày 01/01/2024 đến hết ngày 30/6/2024. Để biết thêm chi tiết về nội dung của Nghị định 94/2023/NĐ-CP, vui lòng truy cập vào đường link sau để lấy tài liệu tham khảo: https://drive.google.com/file/d/1iCMstbx_vmTt1Z3pzxFK626ZR92nGgGb/view?usp=drivesdk

-

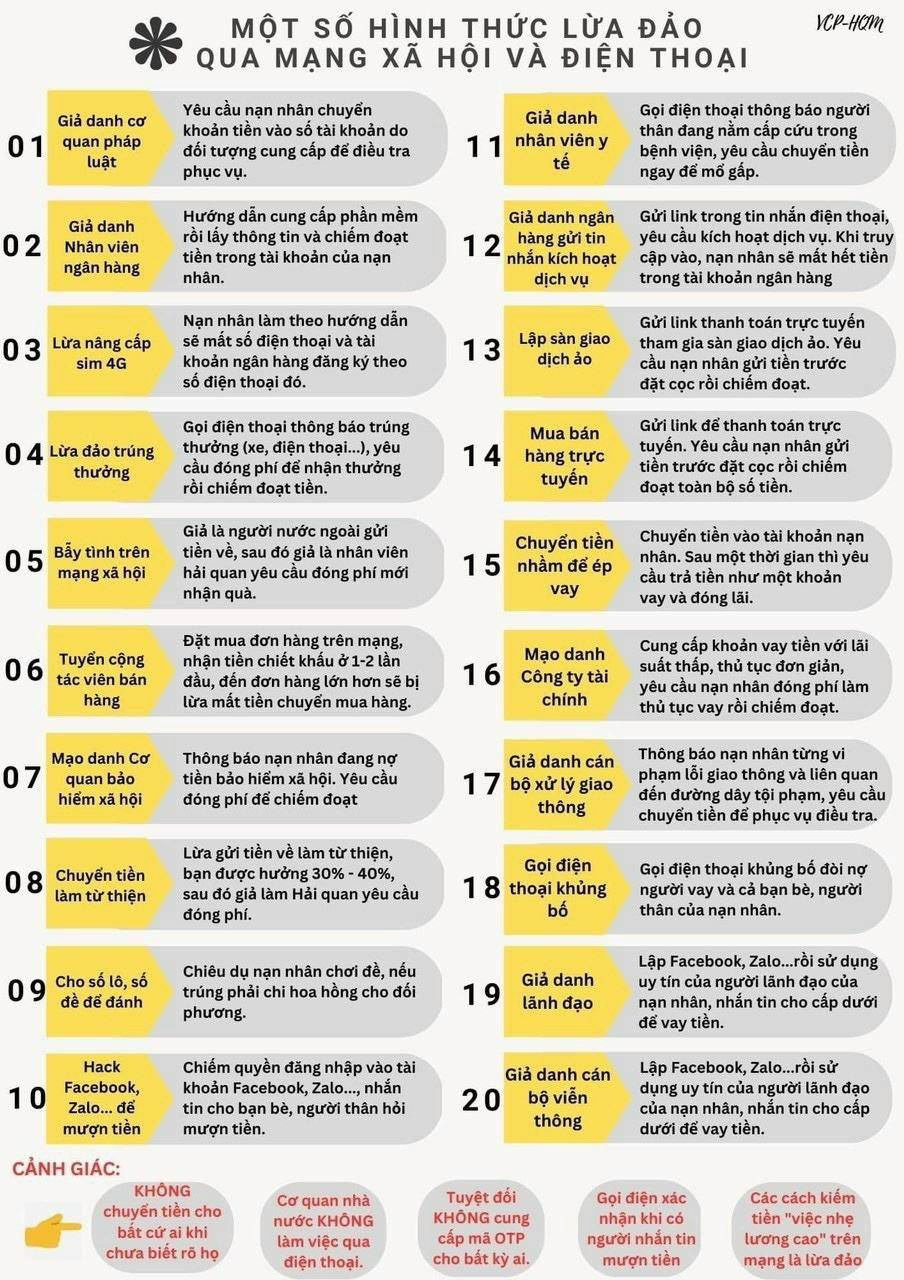

CẢNH BÁO V/v: Cảnh báo về giả mạo công chức cơ quan thuế hướng dẫn và cung cấp đường dẫn cài đặt ứng dụng giả mạo nhằm mục đích lừa đảo. Hiện nay, một số đối tượng giả danh công chức, viên chức nhà nước cung cấp đường dẫn và hướng dẫn người sử dụng cài đặt các ứng dụng giả mạo ứng dụng của cơ quan nhà nước nhằm chiếm quyền điều khiển điện thoạị, thiết bị thông minh, lấy cắp thông tin cá nhân, thông tin tài khoản ngân hàng với mục đích chiếm đoạt tài sản. Cục Thuế thành phố Hồ Chí Minh trân trọng thông báo: Các ứng dụng ngành Thuế mà Cục Thuế đang triển khai trên thiết bị thông minh chỉ thông qua Google Play (đối với thiết bị sử dụng hệ điều hành Android) và AppleStore ( đối với thiết bị sử dụng hệ điều hành IOS). Người nộp thuế khi sử dụng các ứng dụng của ngành thuế phát triển cung cấp qua hình thức ứng dụng (Applications) trên thiết bị thông minh như: Etax Mobile, Tra cứu hóa đơn, HCMTax,..cần lưu ý: Truy cập và tải ứng dụng chính thức qua Google Play (đối với thiết bị sử dụng hệ điều hành Android) và AppleStore ( đối với thiết bị sử dụng hệ điều hành IOs), kiểm tra thông tin tác giả (nhà phát triển). Liên hệ qua số điện thoại đầu mối của các Chi cục Thuế, Cục Thuế để được hỗ trợ qua số điện thoại được niêm yết trên trang web của Cục Thuế khi cần hỗ trợ về thông tin. Không tải hoặc cài đặt ứng dụng dành cho thiết bị thông minh qua các đường dẫn (url) hoặc các hướng dẫn khác không chính thống. Lưu ý một trong số dấu hiệu nhận diện các ứng dụng lừa đảo khi cài đặt ứng dụng thường yêu cầu cấp quyền như: xem màn hình, dữ liệu nhập, điều khiển màn hình…nên cần kiểm tra ứng dụng và các tính năng ứng dụng trước khi cấp các quyền trên. Cục Thuế niêm yết các hướng dẫn sử dụng, hướng dẫn cài đặt trên kênh Youtube, trang web, cổng thông tin điện tử của Cục Thuế. Cục Thuế Hồ Chí Minh trân trọng thông báo.

-

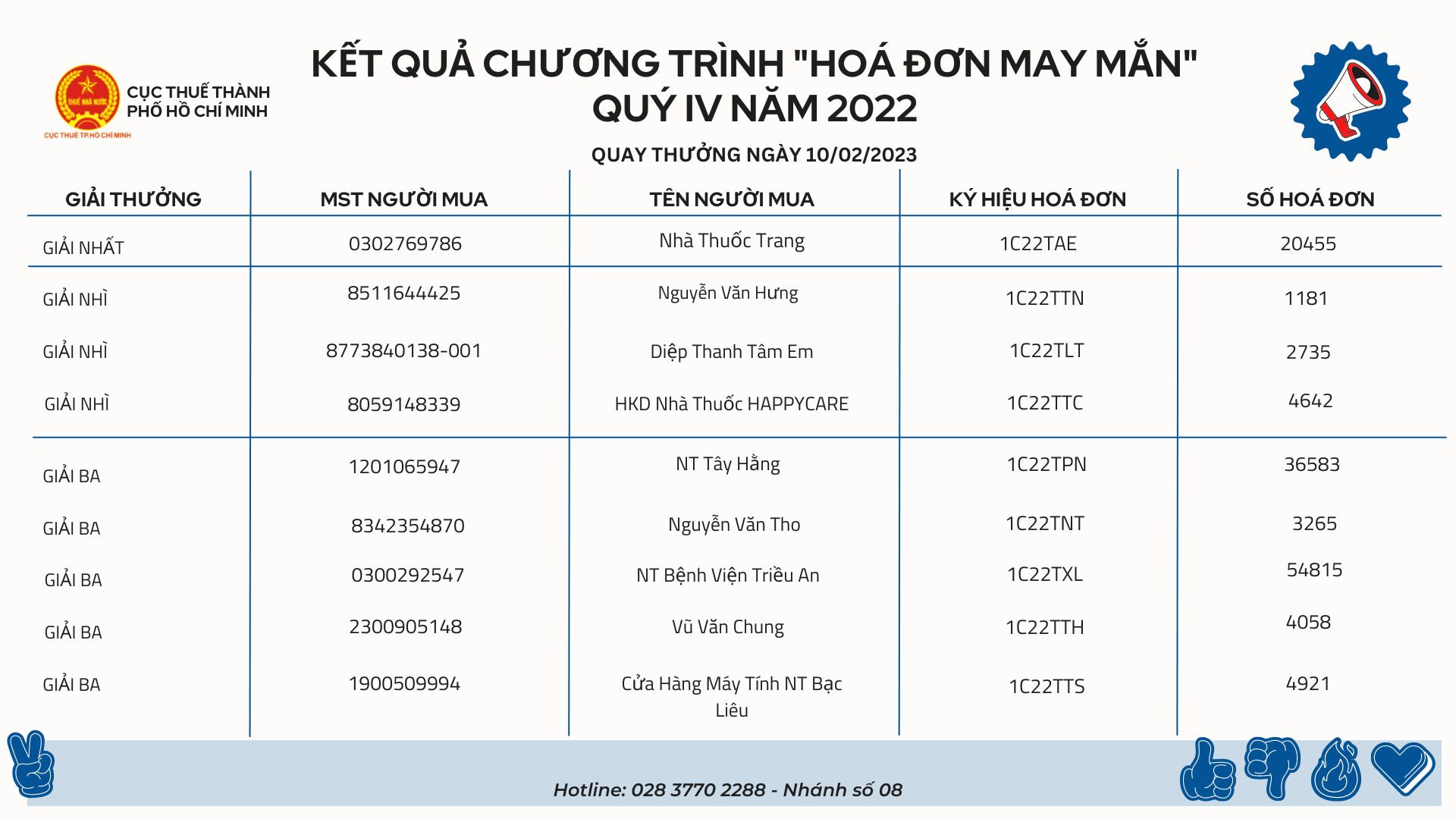

Chương trình trực tuyến “Hướng dẫn Người nộp thuế kê khai, quyết toán thuế TNDN, TNCN năm 2022 và khởi tạo hóa đơn điện tử từ máy tính tiền” Để hỗ trợ người nộp thuế hoàn thành tốt nghĩa vụ thuế về quyết toán thuế năm 2022 và nắm rõ hơn vể chính sách thuế liên quan đến hóa đơn điện tử khởi tạo từ máy tính tiền, Cục Thuế Thành phố Hồ Chí Minh tổ chức chương trình trực tuyến “Hướng dẫn Người nộp thuế kê khai, quyết toán thuế TNDN, TNCN năm 2022 và khởi tạo hóa đơn điện tử từ máy tính tiền” vào hồi 8:30 ngày 24/03/2023 trên các kênh truyền thông chính thức của Cục Thuế. • Youtube: https://youtube.com/@CucThueTP • Fanpage: http://www.facebook.com/CucThueHCM Người nộp thuế có thể tham gia đặt câu hỏi, vướng mắc về quyết toán thuế TNDN, TNCN và hóa đơn khởi tạo từ máy tính tiền từ ngày 16/3/2023 đến hết ngày 22/3/2023 qua biểu mẫu Google forms tại đường link sau: https://forms.gle/toEPt8ftvvqfMxnMA hoặc quét mã QR code qua hình ảnh đính kèm.

-

Ngành Thuế đồng hành cùng người nộp thuế thực hiện quyết toán thuế năm 2022

Quý I hàng năm, ngành Thuế tập trung lực lượng để hỗ trợ người nộp thuế (NNT) rà soát hồ sơ, thực hiện kê khai và làm thủ tục quyết toán thuế thu nhập doanh nghiệp (TNDN), thu nhập cá nhân (TNCN) bằng việc sử dụng đa kênh, nhiều phương thức hỗ trợ để bảo đảm mọi NNT có nhu cầu đều có thể tiếp cận thông tin và được hỗ trợ một cách tốt nhất. Ngành Thuế tập trung lực lượng và bằng việc sử dụng đa kênh, nhiều phương thức để hỗ trợ NNT. Theo đó, trang TTĐT (website) của Tổng cục Thuế và của 63 Cục thuế là các kênh chính thức để NNT tra cứu thông tin, tham vấn các văn bản quy phạm pháp luật về thuế và các văn bản hướng dẫn cụ thể của cơ quan thuế các cấp. Ngoài ra, từng cơ quan thuế sẽ có các tài khoản, fanpage riêng mở trên các trang mạng xã hội Facebook, Zalo, Youtube... để cung cấp thông tin chi tiết cho từng nhóm NNT. Bên cạnh đó, Tổng cục Thuế sẽ tổ chức chương trình hỗ trợ trực tuyến quyết toán thuế năm 2022 trên các Cổng/Trang TTĐT ngành Thuế vào trung tuần tháng 3/2023. Về thời gian: Ngày 21/3/2023 sẽ hỗ trợ các nội dung liên quan quyết toán thuế TNDN; Ngày 23/3/2023 hỗ trợ các nội dung liên quan quyết toán thuế TNCN. Về nội dung: Nội dung hướng dẫn tại Tổng cục Thuế tập trung vào các vấn đề mà nhiều NNT quan tâm, cần hướng dẫn áp dụng quy định, hoặc các vấn đề cần lưu ý mà NNT sơ suất, thiếu thông tin hay mắc lỗi trong quá trình quyết toán thuế. Về hình thức: Chương trình hỗ trợ trực tuyến quyết toán thuế năm nay sẽ được tổ chức dưới 2 hình thức: Thứ nhất, hỗ trợ trực tuyến trên Cổng TTĐT Tổng cục Thuế (www.gdt.gov.vn). Theo đó, NNT sẽ vào cổng TTĐT của Tổng cục Thuế để đặt câu hỏi, các chuyên gia của Tổng cục Thuế trả lời trực tiếp và đăng tải ngay câu trả lời lên Cổng. Thứ hai, livestream giới thiệu điểm mới và giải đáp vướng mắc NNT thường gặp khi quyết toán thuế năm 2022 trên fanpage Tổng cục Thuế và các trang fanpage của các Cục Thuế. Ngoài ra, tại cơ quan thuế địa phương, ngay từ đầu tháng 2/2023, đã có nhiều Cục Thuế gửi thư mời và phiếu xác định nhu cầu hỗ trợ cho NNT để tổng hợp các nội dung, vấn đề cần tập trung hỗ trợ. Các Cục thuế vừa tổ chức hội nghị đối thoại trực tiếp với NNT, vừa đăng tải các câu hỏi đáp hướng dẫn NNT thực hiện quyết toán thuế trên website. Các vấn đề được giải đáp tại cơ quan thuế địa phương thường đề cập trực tiếp với tình huống, bối cảnh cụ thể áp dụng pháp luật của từng NNT trên địa bàn. Đặc biệt, NNT cần chú ý về thời hạn và trường hợp phải thực hiện quyết toán thuế năm. NNT nên sử dụng phương thức giao dịch điện tử để làm thủ tục quyết toán thuế, vừa thuận tiện, vừa minh bạch về trách nhiệm và nghĩa vụ của các bên. NNT cũng nên chủ động nộp hồ sơ quyết toán thuế sớm, tránh nộp dồn những ngày cuối cùng của thời hạn nộp quyết toán, vì có thể bị nghẽn mạng và trễ hạn nộp. Sau khi nộp hồ sơ, NNT nên sử dụng công cụ tra cứu trên các ứng dụng của cơ quan thuế cung cấp để biết đã hoàn thành nghĩa vụ quyết toán thuế hay chưa, tránh các sai sót xảy ra do không theo dõi, tiếp cận thông tin cơ quan thuế đã thông báo, cung cấp.

-

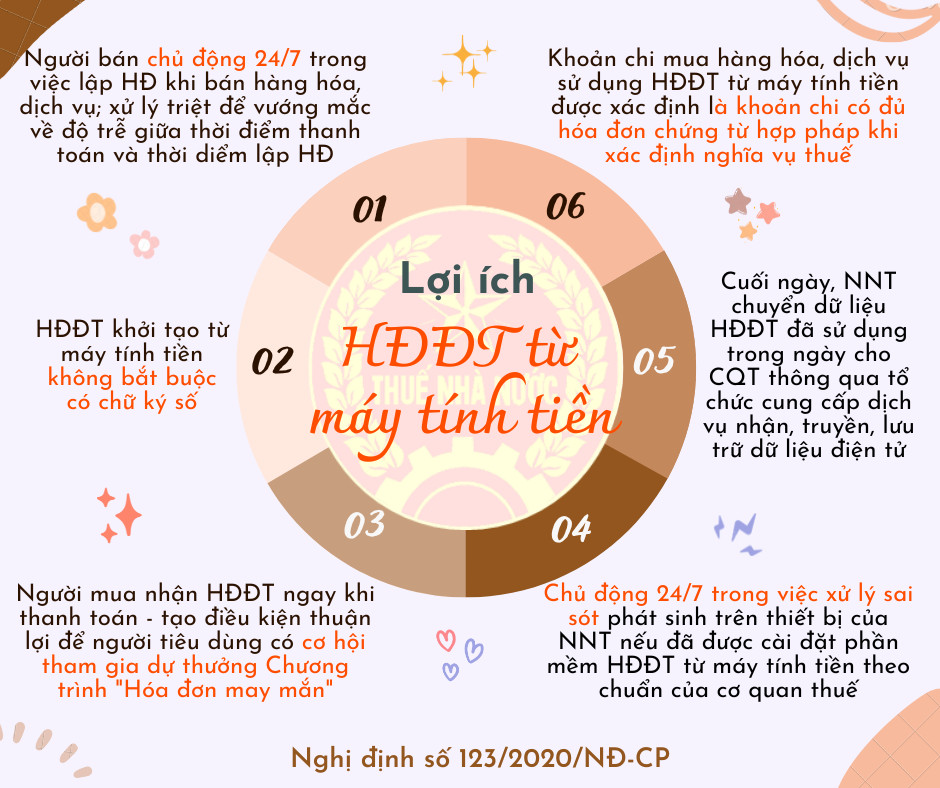

🌟 🌟 Lợi ích của hóa đơn điện tử được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan Thuế 👇 👇 : —————————————————————— Người nộp thuế vui lòng tham khảo tài liệu hướng dẫn về đối tượng và lộ trình triển khai hóa đơn điện tử khởi tạo từ máy tính tiền qua các kênh thông tin trực tuyến của Cục Thuế tại 👇 : 🔴 Trang thông tin điện tử: https://hcmtax.gov.vn/ 🔴 Trang Facebook chính thức: https://www.facebook.com/CucThueHCM 🔴 Trang Youtube chính thức https://www.youtube.com/@CucThueTP

-